PSD2 – ประวัติ

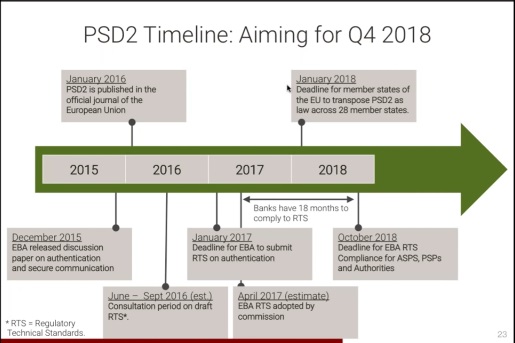

PSD2 ย่อมาจากภาษาอังกฤษที่ว่า Payment Services Directive แล้วก็มีเลข 2 ต่อท้าย เพราะเป็นเวอร์ชั่นที่ 2 ค่ะ — เวอร์ชั่นแรกคือ PSD เฉยๆ ไม่มีเลขใดๆ ตามหลัง ประกาศใช้โดยสหภาพยุโรปเมื่อปี 2007 ค่ะ ส่วน PSD2 นี้เป็นฉบับปรับปรุงให้ทันสมัยขึ้น และประกาศใช้ไปแล้วเมื่อวันที่ 13 มกราคม 2018 ที่ผ่านมาค่ะ

สหภาพยุโรปเนี่ยจะเป็นผู้กำหนดนโยบายและกฎระเบียบ และเป็นสถาบันกลางควบคุมทางการเงินของภาครัฐในยุโรปค่ะ และด้วยเหตุที่เทคโนโลยีทางการทำธุรกรรมออนไลน์มีการเปลี่ยนแปลง สหภาพยุโรปจึงต้องทบทวนและออกกฎระเบียบให้ทันสมัยและตอบรับการควบคุมผลิตภัณฑ์ทางการเงินใหม่ๆ รวมถึงสนับสนุนให้ยุโรปเป็นตลาดเดียว (The Single Euro Payments Area – SEPA) ทำให้เกิดการแข่งขัน เกิดนวัตกรรมทางการเงินใหม่ และให้การโอนเงินในยุโรปเป็นไปอย่างสะดวกขึ้น รวดเร็ว ปลอดภัย มาตรฐานเดียวกัน และไม่มีค่าธรรมเนียมการโอนค่ะ

PSD2 ถึงแม้ว่าจะประกาศใช้ไปแล้วก็ตาม แต่ยังมีประเทศในสหภาพยุโรปหลายประเทศที่ยังไม่พร้อม หรือยังมีข้อกังขาในการปฎิบัติตามเงื่อนไขใน PSD2 นี้ค่ะ — แต่ที่แน่ๆ ประเทศเนเธอร์แลนด์ สวีเดน และเบลเยี่ยม พร้อมมากกก… และเริ่มนำ PSD2 มาใช้แล้วค่ะ

PSD2 – ความหมาย

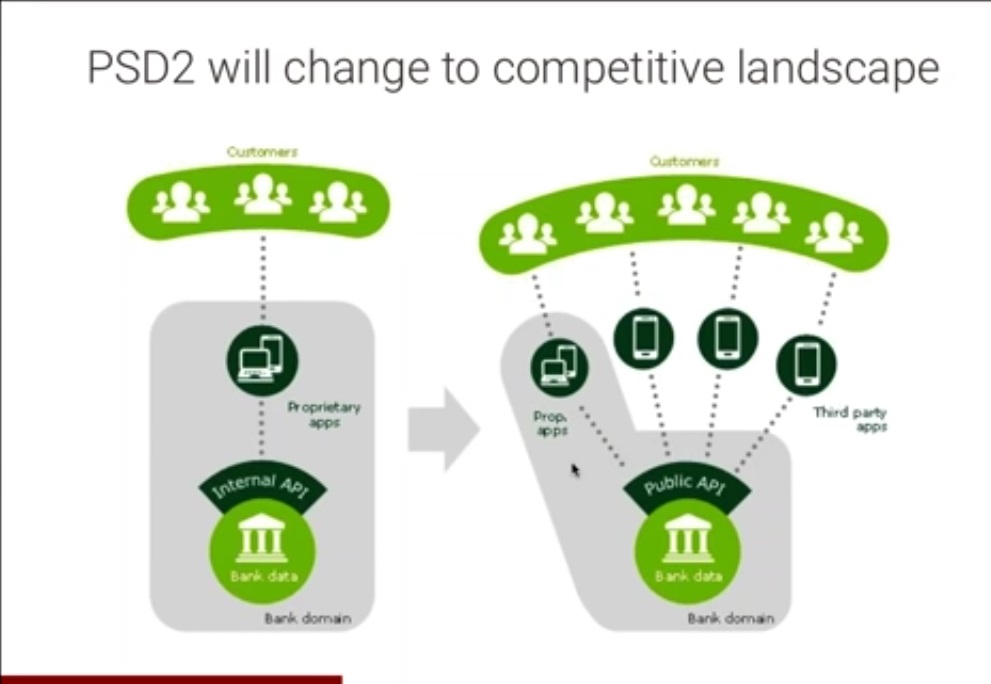

PSD2 เป็นระเบียบใหม่ในการชำระเงิน ระบบ Payment system น่ะค่ะ ซึ่งระเบียบใหม่นี้จะทำให้การชำระเงิน หรือการทำธุรกรรมทางการเงินออนไลน์มีความปลอดภัยมากขึ้น รวมถึงมีการแข่งขันในการทำแอพพลิเคชั่นทางการเงินมากขึ้นด้วยค่ะ และนอกจากนี้ยังเป็นการปฏิวัติวงการธนาคารด้วยค่ะ จากเดิมที่ธนาคารผูกขาดการโอนเงิน การทำธุรกรรมออนไลน์ทั้งหมด– ตัวอย่างเช่น

สถานการณ์ที่ 1 — ปกติเราจะนำเงินไปฝาก เปิดบัญชีที่ธนาคารใช่ไหมคะ แล้วถ้าเรามีหลายบัญชี ฝากเงินกับหลายธนาคาร — เวลาที่เราต้องการจะเช็คยอดเงิน หรือทำธุรกรรมใดๆ — เราก็ต้องล็อกอินเข้าที่เว็บไซต์ของธนาคารนั้นๆ ที่เรามีบัญชีอยู่ ถ้ามีหลายธนาคาร ก็ต้องล็อกอินหลายธนาคาร — แต่ต่อไป ด้วยกฎระเบียบ PSD2 จะมีแอปพลิเคชั่นที่แค่ล็อกอินที่แอพนั้นที่เดียว ทำธุรกรรมได้ทุกบัญชี ทุกธนาคาร

สถานการณ์ที่ 2 — เราจะโอนเงินไปให้เพื่อนต่างธนาคาร ปกติเราก็เข้าแอพพลิเคชั่นเว็บไซต์ของธนาคาร แล้วก็กดโอนเงิน เงินในบัญชี ข้อมูลส่วนตัวเรา ก็มีแต่เรากับธนาคารเท่านั้นที่รู้ — แต่ต่อไป จะมีแอพพลิเคชั่นโอนเงินหลายๆ เจ้ามาเป็นคู่แข่งกับธนาคาร และถ้าเราเลือกโอนเงินผ่านแอพพลิเคชั่นอื่น ธนาคารของเราก็ต้องให้ข้อมูลทางการเงินของเราแก่เจ้าของแอพพลิเคชั่น (ไม่งั้นหักเงินไม่ได้ค่ะ) — แอพพลิเคชั่นอื่นนี้ อาจหมายถึงแอพพลิเคชั่นของธนาคารคู่แข่งก็ได้ค่ะ

สถานการณ์ที่ 3 — เราจะซื้อสินค้าออนไลน์ ปกติคนดัตช์ส่วนใหญ่ จะซื้อผ่านแอพพลิเคชั่นทางการเงิน idea ที่ธนาคารเป็นเจ้าของ แต่ต่อไป จะมีอีกหลายๆ แอพพลิเคชั่นมาเป็นคู่แข่งกับ idea ให้เราเลือกใช้ค่ะ — ว่าง่ายๆ คือในอนาคตเราจะเห็นแอพพลิเคชั่นทางการเงิน ที่ไม่ใช่ธนาคาร (non-bank) อย่างเช่น Paypal, Amazon, facebook ฯลฯ เพิ่มมากขึ้นค่ะ มีให้เราเลือกใช้มากขึ้น

อาจจะดูเหมือนไม่ใช่ไอเดียที่ดีในตอนเริ่มต้น เพราะเราส่วนใหญ่เชื่อใจธนาคารมากกว่า เราอุ่นใจที่จะใช้แอพพลิเคชั่นจากธนาคารมากกว่า– แต่ถ้ามีบริษัทไอทียักษ์ใหญ่ที่น่าเชื่อถือ เช่น facebook, google, apple หรือ amazon เป็นผู้เสนอให้บริการในราคาค่าธรรมเนียมที่ถูกกว่าธนาคาร …ก็น่าสนใจใช้บริการอยู่นะคะ

PSD2 – ความปลอดภัย

มีความกังวลและคำถามสำคัญๆ ในระเบียบ PSD2 นี้อยู่ 2 เรื่องค่ะ คือ

PSD2 – ผลกระทบ

PSD2ธนาคาร — ต่อไป ธนาคารจะสูญเสียความสัมพันธ์กับลูกค้าเจ้าของเงินฝากค่ะ คือเวลาเราจะโอนเงิน จะซื้อของ ต่อไปก็ไม่จำเป็นที่จะต้องเข้าเว็บไซต์ของธนาคารเพื่อกดโอนเงิน เพียงแค่เข้าแอพพลิเคชั่นที่เราเลือกใช้บริการ ก็โอนเงินได้แล้ว รู้ยอดเงินของทุกธนาคารที่เราเป็นเจ้าของ — เราก็เลยจะไม่ได้สัมผัสกับธนาคาร ธนาคารจะเป็นเพียงแค่ที่ๆ เราเก็บเงินเอาไว้ ก็เท่านั้นเองค่ะและด้วยกฎระเบียน PSD2 บังคับให้ธนาคารต้องให้ความร่วมมือ ต้องจ่ายข้อมูล API ให้แก่องค์กรที่สาม คือแปลว่า ธนาคารมีคู่แข่งในด้านแอพพลิเคชั่นทำธุรกรรมทางการเงินเพิ่มน่ะค่ะ

PSD2บัตรเครดิต — ด้วยกฎระเบียบ PSD2 จะทำให้บัตรเครดิตเสื่อมความนิยมมากขึ้น (แต่จริงๆ คนดัตช์ก็ใช้บัตรเครดิต พวก visa, mastercard กันน้อยมากอยู่แล้วนะคะ) — เพราะถ้าเทียบเรื่องความปลอดภัยทางด้านไอทีแล้ว บัตรเครดิตโกงได้ง่ายกว่าบัตรเดบิตของธนาคารเยอะเลยค่ะ เพราะการซื้อของออนไลน์ด้วยบัตรเครดิตส่วนใหญ่ใช้การยืนยันตัวตนด้วยแค่เลข CVV (เลข 3 ตัวหลังบัตรน่ะค่ะ) และบัตรเครดิตสามารถทำ multiple transaction ได้ ในขณะที่บัตรเดบิตของธนาคารดัตช์ทำไม่ได้ค่ะ การโอนเงินแต่ละครั้งเป็นการโอนเงินแค่ครั้งเดียว ถ้าต้องการทำ multiple transaction ต้องทำสัญญาเรื่อง SEPA machtiging แยกต่างหากค่ะ PSD2Fintech — Fintech คือการผสมเทคโนโลยีด้านไอทีเข้ากับการทำธุรกิจ การทำธุรกรรมทางการเงินน่ะค่ะ ต่อไปวงการนี้ก็จะครึกครื้นมากขึ้นค่ะ เราจะได้เห็นนวัตกรรมทางการเงินใหม่ๆ การแข่งขันกันให้บริการทางด้านแอพพลิเคชั่นทางการเงินเพิ่มขึ้นค่ะ PSD2ประชาชน — สุดท้ายผลกระทบต่อผู้ใช้บริการคือประชาชนทั่วไปอย่างเราๆ น่ะค่ะ ข้อดีที่เห็นตอนนี้ คือเราจะมีทางเลือกในการทำธุรกรรมทางการเงินมากขึ้นค่ะ — แต่ข้อกังวลตอนนี้ คือกังวลว่า ข้อมูลส่วนตัวของเรา องค์กรที่สามสามารถนำไปใช้ต่อยอดเพิ่มเติมในทางธุรกิจได้น่ะค่ะ — แต่มันไม่ได้เลวร้าย อาชญากรรม แบบเขามาแฮกขโมยเงินเรานะคะ แค่เหมือนเขารู้ข้อมูลเรา เขาสามารถประเมินได้ว่า เรารวยแค่ไหน ชอบซื้ออะไร — จากนั้นก็ขายข้อมูลนี้ให้บริษัทโฆษณา เพื่อให้สร้างโฆษณาที่ถูกใจเรา และทำให้เราซื้อสินค้านั้นๆ น่ะค่ะ

อ้างอิง :

- FinTech ในยุโรป กับอนาคต FinTech ในไทย

- The Impact of PSD 2 Explained

- https://www.youtube.com/watch?v=AF-8v3yG4Pc

- https://www.youtube.com/watch?v=20zVOweOyzU

- https://www.youtube.com/watch?v=a5Vje0m2JHc

- https://en.wikipedia.org/wiki/Payment_Services_Directive

- เค้ารางของสภาวะการเงินของยุโรปที่แท้จริงกำลังจะปรากฏออกมา

ลิงก์เพื่อการอ่านเพิ่มเติม (เผื่อผู้ที่สนใจค่ะ)

เป็นเอกสารฉบับเต็มเรื่อง PSD2 ของสหภาพยุโรปเลยค่ะ –> https://ec.europa.eu/info/law/payment-services-psd-2-directive-eu-2015-2366/law-details_en