เป็นพระราชบัญญัติประกันสุขภาพ หรือที่เรียกว่า de Zorgverzekeringswet (Zvw) ค่ะ ที่ระบุว่าทุกคนที่อาศัยหรือทำงานอยู่ในเนเธอร์แลนด์ “ต้อง” ทำประกันสุขภาพ ดังนั้นทุกคนจึงมีสิทธิในการเข้าถึงโครงสร้างพื้นฐานทางสุขภาพ ที่เรียกว่า basispakket

หลักการทั่วไปของพระราชบัญญัติประกันสุขภาพ

ระบบการรักษาพยาบาลของเนเธอร์แลนด์ตั้งอยู่บนพื้นฐานของความเท่าเทียมกันค่ะ ดังนั้นไม่ว่าจะรวยจะจน เด็กหรือผู้ใหญ่ คนสุขภาพดีหรือป่วย ทุกคนมีสิทธิ์เท่าเทียมกันในการได้รับการรักษาในแบบเดียวกันในราคาที่ย่อมเยาจากแพ็คเกจประกันสุขภาพขั้นพื้นฐาน โดยทุกคนต้องทำประกันสุขภาพผ่านบริษัทประกัน และจ่ายเบี้ยประกันและภาษี

เนเธอร์แลนด์ไม่มีรักษาฟรีค่ะ แต่ที่ดูเหมือนฟรี ก็เพราะทุกคนถูกบังคับให้ต้องทำประกันสุขภาพและจ่ายเบี้ยประกันทุกเดือน

เนื้อหาโดยทั่วไปของพระราชบัญญัติประกันสุขภาพนี้คือ

- รายละเอียดของโครงสร้างพื้นฐานทางสุขภาพ (basispakket) จะถูกกำหนดไว้ในกฎหมาย

- ประชาชนมี “หน้าที่” ต้องทำประกันสุขภาพ การประกันสุขภาพนี้เรียกในภาษาดัตช์ว่า basisverzekering หรือ zorgpolis

- ประชาชนมีอิสระที่จะเลือกบริษัทประกันสุขภาพที่ตนพึงพอใจ รวมถึงมีอิสระในการเลือกกรรมธรรม์ประกันสุขภาพและเงื่อนไขต่างๆ ในประกันสุขภาพตามที่บริษัทประกันเสนอ

- ทุกสิ้นปี (เดือนธันวาคม) ประชาชนสามารถเปลี่ยนบริษัทประกัน หรือเปลี่ยนกรรมธรรม์ประกันสุขภาพแบบอื่นตามที่ตนพึงพอใจได้

- บริษัทประกันสุขภาพ จะต้องรับทำประกันสุขภาพแก่ทุกคน ไม่ว่าผู้เอาประกันจะมีสุขภาพแข็งแรงหรือไม่ก็ตาม (ค

- สถานการณ์ส่วนบุคคลของผู้เอาประกัน ไม่มีผลต่อเบี้ยประกัน หมายความว่า ไม่ว่าอายุ ปัญหาสุขภาพ หรือรายได้ของผู้เอาประกันไม่มีผลทำให้เบี้ยประกันที่แต่ละคนต้องจ่ายต่างกันค่ะ ทุกคนจ่ายเท่ากันตามแพคเกจประกันสุขภาพที่เลือก

- บริษัทประกันต้องดูแลให้แน่ใจว่า ในทุกๆ กรรมธรรม์ของตนนั้น ผู้เอาประกันทุกคนมีสิทธิเข้าถึงโครงสร้างพื้นฐานทางสุขภาพ (basispakket)

โครงสร้างพื้นฐานทางสุขภาพ (basispakket) ประกอบด้วยอะไรบ้าง

แปลง่ายๆ คือสิทธิในการเข้าถึงการรักษาเบื้องต้นเวลาป่วยน่ะค่ะ ซึ่งคนที่ทำประกันทุกคน (ซึ่งก็คือคนในเนเธอร์แลนด์ทุกคน) จะได้รับคือ

- การพบหมอบ้าน (huisart)

- การดูแลโดยแพทย์เฉพาะทาง

- การดูแลสุขภาพจิต

- การดูแลทางสูติกรรม

- การดูแลความพิการ

- โปรแกรมเลิกบุหรี่

- การดูแลทางกายภาพ เช่น การทำกายภาพบำบัด การฟื้นฟูร่างกาย การฝึกพูด กิจกรรมบำบัด และการดูแลทางโภชนาการ

- การดูแลช่องปาก

- ยา

- การดูแลทางโภชนาการ

- การดูแลระยะยาว การดูแลสุขภาพที่บ้าน

- พยาบาลและการดูแล

- การแอดมินเข้าโรงพยาบาล หรือการพำนักในสถานพยาบาล

- การขนส่งเคลื่อนย้ายผู้ป่วย

หากดูในรายการ basispakket ที่เราจะได้รับ ก็ดูครอบคลุมในปัญหาทางสุขภาพแทบทุกอย่างแล้วค่ะ แต่บางคนอาจต้องการจะทำประกันให้ครอบคลุมเพิ่มขึ้น เรียกว่า Aanvullende verzerkering เช่น ประกันสุขภาพสำหรับสุขภาพสายตา (ตัดแว่นสายตา เป็นต้น) หรือประกันสุขภาพดูแลช่องปาก ตรงนี้เราก็สามารถทำประกันเพิ่มได้ตามสมัครใจค่ะ

คราวนี้มาดูเรื่องค่าใช้จ่ายบ้างค่ะ เพราะการทำประกันสุขภาพ และจ่ายเบี้ยประกันทุกเดือน ไม่ได้หมายความว่าทุกอย่างจะรักษาฟรี ไม่มีค่าใช้จ่ายอีกแล้วนะคะ ยังมีส่วนที่เราต้องร่วมจ่ายอยู่ค่ะ

เพื่อให้เข้าใจถึงค่าใช้จ่ายนอกเหนือจากเบี้ยประกันรายเดือน เราต้องรู้จัก 2 คำนี้ค่ะ คือ eigen risico และ eigen bijdragen

ปี 2023 วิตามินดี ไม่อยู่ในรายการ basispakket อีกต่อไป

Eigen risico

คือค่ารักษาส่วนที่เราต้องจ่ายค่ะ เหมือนเราจ่ายสมทบค่ารักษาตัวเราเองน่ะค่ะ …ถึงแม้เราจะทำประกันสุขภาพและจ่ายเบี้ยรายเดือนทุกเดือนแล้วก็ตาม …แต่ถ้าเราป่วย และไปหาหมอ ในบางกรณี เราอาจจะต้องควักกระเป๋าจ่ายเงินค่าพยาบาลเพิ่ม เงินส่วนนี้เรียกว่า eigen risico ค่ะ ซึ่งในปี 2023 กำหนดว่าจ่ายไม่เกิน 385 ยูโร

แปลว่า ป่วยหนักแค่ไหนก็ช่าง มีประกันสุขภาพแล้ว ควักกระเป๋าจ่ายค่ารักษาเพิ่มอีกปีละไม่เกิน 385 ยูโร ที่เหลือบริษัทประกันจ่ายค่ะ

ทำไมเราจึงต้องจ่าย eigen risico (ทั้งๆ ที่จ่ายเบี้ยประกันไปทุกเดือนอยู่แล้ว)

- เพื่อให้เบี้ยประกันรายเดือนที่เราต้องจ่ายต่ำลงค่ะ เพราะเราแบกรับความเสี่ยง และจ่ายบางส่วนของค่ารักษาด้วยตนเอง

- เพื่อให้ประชาชนตระหนักถึงค่าใช้จ่ายในรักษา และกระตุ้นให้ดูแลสุขภาพมากขึ้นค่ะ

เด็กอายุต่ำกว่า 18 ปี ไม่มี eigen risico ค่ะ แปลว่า พ่อแม่ทำประกันให้ลูก เมื่อใดที่เด็กน้อยป่วย พ่อแม่ไม่ต้องจ่ายค่ารักษาใดๆ เพิ่มอีกค่ะ และการทำทันตกรรมก็อยู่ใน basispakket ด้วยค่ะ (หมายความว่าอาจจะต้องจ่ายค่าอุปกรณ์บางส่วน เช่น อุปกรณ์เหล็กดัดฟัน ในการดัดฟัน เป็นต้น)

รายการรักษาต่อไปนี้ ไม่มี eigen risico (ไม่ต้องควักเงินจ่ายค่ารักษาเพิ่มเติมอีกแล้ว)

- การไปหาหมอบ้าน (รวมถึงการไปหาหมอบ้านนอกเวลาปกติ)

- การคลอดบุตร การสูติกรรม

- การทดสอบความบกพร่องทางโครโมโซมของตัวอ่อนตอนตั้งครรภ์ ด้วยวิธี NIPT และการอัลตราซาวน์ตอนตั้งครรภ์ 20 สัปดาห์

- โรคป่วยเรื้อรัง (เช่น โรคเบาหวาน ชนิดที่สอง โรค COPD และ CVR) การรักษาอาการของโรคเรื้อรังเหล่านี้มีความหลากหลาย และต้องใช้ผู้เชี่ยวชาญหลายแขนง รักษาต่อเนื่อง เช่น โรคเบาหวาน อาจจะต้องรักษากับอายุรแพทย์ ผู้เชี่ยวชาญ จักษุแพทย์ เภสัชกร ฯลฯ

- พยาบาลในท้องที่ (wijkverpleging)

- การตรวจติดตามหลังจากได้รับการเปลี่ยนถ่ายอวัยวะ

- ค่าเดินทางสำหรับผู้รับการเปลี่ยนถ่ายอวัยวะ

ปี 2023 ยกเลิกการตรวจคัดกรองโครโมโซมของตัวอ่อนตอนตั้งครรภ์ด้วยวิธี De combinatietest เพราะไม่ได้รับความนิยมจากคุณแม่ค่ะ ดังนั้นจึงเหลือเพียงตรวจคัดกรองด้วยวิธี de niet-invasieve prenatale test (NIPT) เท่านั้นค่ะ เพราะปลอดภัยกว่า และปีหน้า ตรวจฟรีด้วยค่ะ

Eigen bijdragen

คือค่ายา ค่าดูแล หรือค่ารักษาบางอย่าง (ตามที่กฎหมายระบุ) ที่เราต้องควักกระเป๋าจ่ายเองค่ะ ซึ่งไม่เกี่ยวกับ eigen risico ค่ะ … ในปี 2023 กำหนดว่า eigen bijdragen ส่วนที่เราต้องจ่ายเองสูงสุดไม่เกิน 250 ยูโร

การรักษาที่เราต้องจ่ายเงินบางส่วน (bijdragen) ในปี 2023 ได้แก่

- เครื่องช่วยฟัง – สำหรับผู้ใหญ่ อายุ 18 ปีขึ้นไป เราต้องจ่าย 25% ของค่าใช้จ่ายทั้งหมด

- ฟันปลอม แบบถอดได้ครบชุด – จ่าย 25% ของค่าใช้จ่าย

- ฟันปลอมแบบทั้งปาก และรากฟันเทียม – ฟันล่างจ่าย 10% ของค่าใช้จ่ายทั้งหมด ฟันบนจ่าย 8% ของค่าใช้จ่ายทั้งหมด

- เปลี่ยนฐานฟันปลอม – จ่ายเอง 10% ของค่าใช้จ่ายทั้งหมด

- รองเท้าสำหรับศัลยกรรมกระดูก – อายุไม่เกิน 16 ปี จ่ายเอง 63 ยูโรต่อคู่ แต่ถ้าอายุเกิน 16 ปี จ่ายเอง 126 ยูโรต่อคู่

- วิกผม จ่ายในส่วนที่สูงกว่า 454.50 ยูโร

- คอนแทคเลนส์ – เลนส์อายุการใช้งานมากกว่า 1 ปี จ่ายเอง 59.50 ยูโร เลนส์อายุการใช้งานน้อยกว่า 1 ปี จ่ายเองเลนส์ละ 59.50 ยูโร สูงสุดไม่เกิน 119 ยูโรต่อปี

- แว่นสายตา – อายุไม่เกิน 18 ปี จ่ายเอง 59.50 ยูโรต่อแว่น สูงสุดไม่เกิน 119 ยูโรต่อปี (อายุเกิน 18 ปี ออกเงินเองทั้งหมดค่ะ)

- Kraamzorg thuis (คนที่มาช่วยดูแลบ้านให้ในระหว่างที่เราเพิ่งคลอดลูกน่ะค่ะ) – เราต้องจ่ายค่าจ้างเขา 4.80 ยูโรต่อชั่วโมง

- การเคลื่อนย้ายผู้ป่วยโดยรถยนต์ (ที่ไม่ใช่รถฉุกเฉิน) – จ่ายเอง 113 ยูโรต่อปี

- ยา — อันนี้ซับซ้อนสุดค่ะ ขึ้นอยู่กับชนิดของยา ยี่ห้อยา และบริษัทประกันสุขภาพ ดังนั้นก่อนไปพบหมอ แนะนำให้โทรหาบริษัทประกันของเราก่อนค่ะ เขาจะให้คำแนะนำว่า โรงพยาบาลไหนบ้างใกล้บ้านเรา ที่เราไม่ต้องจ่ายค่ายาเองสูงจนเกินไป

ปี 2023 เราไม่ต้องจ่ายค่ายาที่เป็น eigen bijdagen ที่เคาน์เตอร์ร้านขายยาอีกต่อไปค่ะ ตอนเราไปรับยา (ที่ใช้ใบสั่งแพทย์) ร้านขายยาจะแจ้งให้ทราบว่ายานั้นเป็น eigen bijdagen จากนั้นร้านขายยาจะส่งบิลไปยังบริษัทประกันสุขภาพ และบริษัทประกันก็จะส่งบิลมาให้เราจ่ายภายหลังค่ะ

ความแตกต่างระหว่าง Eigen risico และ Eigen bijdrage

- eigen bijdrage คือการรักษาบางอย่างที่อยู่ในรายการตามกฎหมาย (คือจะมีกฎหมายระบุอยู่ค่ะว่า การรักษาอันี้เราต้องจ่ายค่ารักษาเอง) ซึ่งถ้าเราต้องการให้บริษัทประกันครอบคลุมการรักษาตรงนี้ด้วย เราก็ต้องทำประกันเพิ่มค่ะ

- ส่วน eigen risico คิดซะว่าคล้ายๆ เราจ่ายเงินของเราเองสบทบค่ารักษาตัวเราเองน่ะค่ะ

เวลาคิดค่ารักษา เขาจะคิด eigen bijdrage ก่อนค่ะ แล้วค่อยคิด eigen risico

- สมมุติเราป่วย เราต้องจ่ายส่วนที่เป็น eigen bijdrage

- เหลือเท่าไหร เอาไปหักใน eigen risico ในมูลค่าตามที่เราทำประกันไว้

- ค่ารักษาเหลือจากนั้น บริษัทประกันจึงรับผิดชอบจ่ายค่ะ

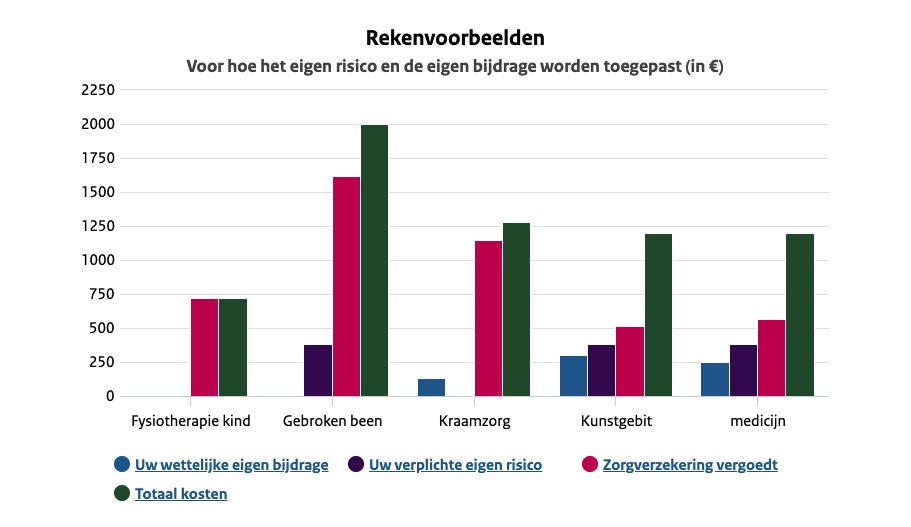

ตัวอย่างการคำนวณและหักค่าใช้จ่ายในการรักษา

กรณีตัวอย่างที่ 1 : ทำกายภาพบำบัดในเด็ก (Fysiotherapie kind)

สมมุติลูกอายุ 8 ขวบของเราป่วยมีปัญหาในการเขียน และต้องทำกายภาพบำบัดอย่างต่อเนื่อง นักกายภาพบำบัดบอกว่า มีค่าใช้จ่าย 40 ยูโรต่อครั้งการรักษา ต้องรักษา 18 ครั้ง คิดเป็นเงิน 720 ยูโร — กรณีนี้ เราไม่ต้องจ่าย eigen bijdrage เลยค่ะ และเด็กอายุต่ำกว่า 18 ปี ก็ไม่มี eigen risico ด้วย เราไม่ต้องจ่ายอะไรเลยค่ะ บริษัทประกันรับผิดชอบจ่ายทั้งหมด

กรณีตัวอย่างที่ 2 : ขาหัก (Gebroken been)

สมมุติ ขาเราหักค่ะ ไปโรงพยาบาลแล้ว ค่ารักษาอยู่ที่ 2,000 ยูโร — กรณีเราไม่มี eigen bijdrage ค่ะ แต่มี eigen risico สมมุติเราทำประกันสุขภาพขั้นพื้นฐานที่มี eigen risico ที่ 385 ยูโร — กรณีเราก็ต้องจ่ายค่ารักษาแค่ 385 ยูโร นั่นค่ะ และที่เหลืออีก 1,615 ยูโร บริษัทประกันจ่ายค่ะ

กรณีตัวอย่างที่ 3 : การดูแลมารดาหลังคลอด (Kraamzorg)

สมมุติ เราเพิ่งคลอดลูก ก็จะมีแม่บ้านที่เรียกว่า kraamzorg มาดูแลคุณแม่หลังคลอดที่บ้าน ซึ่งค่าดูแลตรงนี้ไม่มี eigen risico เราจะได้สิทธิ kraamzorg มาช่วยเราดูแลบ้าน 24 – 80 ชั่วโมง สมมุติว่า ค่าทำงานของ kraamzorg อยู่ที่ชั่วโมงละ 40 ยูโร และเราต้องการคนดูแล 32 ชั่วโมง รวมเป็นเงิน 1,280 ยูโร — กรณีนี้ ส่วน eigen bijdrage ค่า kraamzorg ที่เราต้องจ่ายจะอยู่ที่ชั่วโมงละ 4.80 ยูโรค่ะ คิดเป็นเงินที่เราต้องจ่าย 153.60 ยูโร ส่วนอีก (1,280 – 153.60) 1,126.40 ยูโร บริษัทประกันจ่ายค่ะ

กรณีตัวอย่างที่ 4 : ฟันปลอม (Kunstgebit)

สมมุติว่า เราแก่แล้ว เราจำต้องใส่ฟันปลอม ค่าทำฟันปลอมอยู่ที่ 1,200 ยูโร ตามกฎหมาย eigen bijdrage เราต้องจ่าย 25% ของค่าใช้จ่าย ดังนั้นเราต้องจ่าย 300 ยูโรในส่วน eigen bijdrage แล้วบวกด้วย eigen risico อีก 385 ยูโร สรุปคือเราต้องควักกระเป๋าจ่ายทั้งหมด (300 + 385) 685 ยูโรค่ะ ส่วนที่เหลืออีก 515 ยูโร บริษัทประกันจ่าย

กรณีตัวอย่างที่ 5 : ค่ายา (Medicijnen)

สมมุติเราป่วยด้วยโรคหนึ่ง และต้องใช้ยารักษา ค่ายาคิดเป็นเงิน 1,200 ยูโร แต่มันมียาอีกตัวหนึ่งซึ่งรักษาโรคได้เหมือนกัน แต่ราคาถูกกว่า ยาตัวนั้นคิดเป็นเงิน 500 ยูโร (แต่เราเลือกยาที่ดีกว่า แพงกว่า เราไม่เลือกยาถูกๆ นะคะ) — กรณีนี้ ค่ายาจะถูกแบ่งเป็นสองส่วน

ส่วนแรก ค่ายาในมูลค่าไม่เกิน 500 ยูโรจะอยู่ในประกันสุขภาพพื้นฐาน (basispakket) ซึ่งเอามาคิดค่า eigen risico ที่ 385 ยูโร ที่เราต้องจ่าย ส่วนต่างอีก 115 ยูโรบริษัทประกันจ่าย

ส่วนที่สอง ค่ายาส่วนที่เกิน คือ (1,200 – 500) 700 ยูโร คือส่วนที่เราเป็น eigen bijdrage ค่ะ ที่เราต้องควักกระเป๋าเงินจ่ายเอง … แต่โชคดีที่กฎหมายบอกว่า eigen bijdrage เราจ่ายสูงสุดไม่เกิน 250 ยูโร ดังนั้นส่วนนี้เราจึงจ่ายแค่ 250 ยูโรค่ะ

สรุปกรณีนี้ เราควักกระเป๋าจ่ายเพิ่ม (385 + 250) 635 ยูโร ค่ะ ส่วนอีก (1,200 – 635) 565 ยูโรนั้น บริษัทประกันจ่ายค่ะ

เบี้ยประกันสุขภาพ (Zorgpremies)

ราคาแตกต่างกันไปขึ้นอยู่กับแพคเกจ และขึ้นอยู่กับบริษัทประกันสุขภาพค่ะ ในแต่ละปีราคาไม่เท่ากัน โดยบริษัทประกันจะประกาศแจ้งราคาเบี้ยประกันสุขภาพของปีถัดไปให้ประชาชนทราบในช่วงเดือนพฤศจิกายน และประชาชนมีเวลาในเดือนธันวาคมทั้งเดือนที่จะเลือกแพคเกจ และบริษัทประกันที่เหมาะสมค่ะ

ปี 2023 ราคาเบี้ยประกันสุขภาพอยู่ที่ระหว่าง 138 – 142 ยูโรต่อเดือนค่ะ ในตารางในภาพคือบริษัทประกันสุขภาพเจ้าใหญ่ๆ ของเนเธอร์แลนด์ ส่วนบริษัทอื่นๆ เป็นบริษัทลูกของ 4 บริษัทนี้แทบทั้งนั้นค่ะ

ในตารางเปรียบเทียบราคาเบี้ยประกันที่ต้องจ่ายในปีหน้า ซึ่งขึ้นราคามาจากปีนี้ในทุกบริษัทเลยค่ะ

สมัครใจจ่าย eigen risico เพิ่ม

คราวนี้เนี่ย ราคาเบี้ยประกันสุขภาพตามตารางข้างบน เป็นราคาที่คิดที่ค่า eigen risico ที่ 385 ยูโรตามกฎหมายค่ะ แต่ถ้าเรามองว่า ค่าใช้จ่ายตรงนี้แพงเกินไป และสุขภาพของเรายังแข็งแรง ไม่ได้มีความเสี่ยงด้านสุขภาพอะไรขนาดต้องเข้าออกโรงพยาบาล เราก็สามารถเลือกแพคเกจที่เรายอมจ่าย eigen risico เพิ่มได้ค่ะ ซึ่งแปลว่า ถ้าเกิดเราป่วยขึ้นมา เราจะต้องจ่ายค่ารักษาเพิ่มขึ้นมากกว่า 385 ยูโรต่อปี แต่ข้อดีคือ เบี้ยประกันรายเดือน เราจ่ายน้อยลงค่ะ (ถ้าปีนั้นเราไม่ป่วยเลย ไม่ต้องไปหาหมอในโรงพยาบาลเลย ก็ถือว่าคุ้ม และประหยัดเงินได้เยอะอยู่ค่ะ)

เราสามารถสมัครใจจ่ายเพิ่มส่วน eigen risico ได้ เป็นเพิ่มอีก 100 ยูโร, 200 ยูโร, 300 ยูโร, 400 ยูโร และ 500 ยูโร แล้วบริษัทประกันก็จะให้ส่วนลดเบี้ยประกันรายเดือนค่ะ เช่น ถ้าเลือกจ่ายเพิ่ม eigen risico 500 ยูโร แปลว่า ถ้าเกิดปีนั้นเราป่วย ต้องเข้ารักษาในโรงพยาบาล เราก็ต้องควักกระเป๋าจ่ายค่ารักษาตัวเองเพิ่ม ไม่เกิน (500 + 385) 885 ยูโรค่ะ ที่เหลือเกินจากนั้น บริษัทประกันจ่ายค่ะ

เปรียบเทียบบริษัทประกันสุขภาพที่ดี และจ่ายไหว

เราสามารถเปรียบเทียบแพคเกจประกันสุขภาพของบริษัทประกันต่างๆ ได้ตามเว็บไซต์ค่ะ เช่น https://www.consumentenbond.nl/zorgverzekering/vergelijker <– เว็บไซต์นี้เป็นของสมาคมผู้บริโภคดัตช์ คาดว่าน่าจะเป็นกลางที่สุดแล้วล่ะค่ะ หรือเสิร์จ google โดยใช้คีย์เวิร์ด “zorgverzekering vergeliken 2023” ก็ได้ค่ะ

อ้างอิง :

- Wanneer betaal ik een eigen risico voor mijn zorg? — https://www.rijksoverheid.nl/onderwerpen/zorgverzekering/vraag-en-antwoord/eigen-risico-zorgverzekering

- Wanneer betaal ik een eigen bijdrage voor zorg? — https://www.rijksoverheid.nl/onderwerpen/zorgverzekering/vraag-en-antwoord/wanneer-eigen-bijdrage-zorgverzekering

- Wat verandert er in het basispakket van de zorgverzekering in 2023? — https://www.rijksoverheid.nl/onderwerpen/zorgverzekering/vraag-en-antwoord/veranderingen-basispakket

- Zorgpremies grote vier verzekeraars bekend: tussen de 138 en 142 euro — https://nos.nl/artikel/2452102-zorgpremies-grote-vier-verzekeraars-bekend-tussen-de-138-en-142-euro

- Wat is het verschil tussen eigen bijdrage en eigen risico voor de zorgverzekering? — https://www.rijksoverheid.nl/onderwerpen/zorgverzekering/vraag-en-antwoord/verschil-eigen-bijdrage-eigen-risico